SpaceX, $75B y 8 IPOs históricos: la tesis Cava a prueba

José Luis Cava dice que el IPO de SpaceX el 12 de junio provocará una corrección del S&P 500 — pero matiza algo clave: "será una corrección, no un techo de mercado". Su mecánica: papel inmediato sin lock-up e inclusión rápida en índices que dispara coberturas masivas. Y reconoce que en histórico solo vio coincidir IPO masivo con techo una vez (2021). Probamos su tesis matizada contra los 8 IPOs masivos comparables desde el año 2000, con datos del propio S&P 500.

Resumen — qué hizo el S&P 500 después de cada IPO masivoN = 8 · cierres mensuales

| IPO | Fecha | Tamaño | +30d | +90d | +180d | DD 6m | Veredicto |

|---|---|---|---|---|---|---|---|

| AT&T Wireless | abr 2000 | $10,6B | −2,4% | −1,7% | −1,8% | −10,3% | Techo ya ocurrido |

| Blackstone | jun 2007 | $4,1B | −3,2% | +1,6% | −2,3% | −8,8% | Techo retardado 4m |

| Visa | mar 2008 | $17,9B | +4,8% | −3,2% | −11,8% | −16,4% | Shock exógeno |

| may 2012 | $16,0B | +4,0% | +7,3% | +8,1% | −3,3% | Bull continúa | |

| Alibaba | sep 2014 | $21,8B | +2,3% | +4,4% | +4,8% | −7,7% | Bull continúa |

| Uber | may 2019 | $8,1B | +6,9% | +6,3% | +14,1% | −0,8% | Bull continúa |

| Saudi Aramco | dic 2019 | $25,6B | −0,2% | −20,0% | −4,0% | −32,2% | Shock exógeno · COVID |

| Rivian | nov 2021 | $11,9B | +4,4% | −4,2% | −9,5% | −16,6% | Techo en 2 meses |

Los 8 casos, uno a uno

AT&T Wireless · abr 2000

$10,6B, récord absoluto de Wall Street hasta entonces. Pero la dotcom topó el 24 de marzo, cinco semanas antes del IPO. El IPO no causó nada: llegó tarde a la fiesta.

Blackstone · jun 2007

$4,1B, mayor IPO desde la dotcom. El SPX subió ~4% tras el IPO y solo topó 3,5 meses después (9 oct 2007 a 1.565). Lock-up estándar de 180 días.

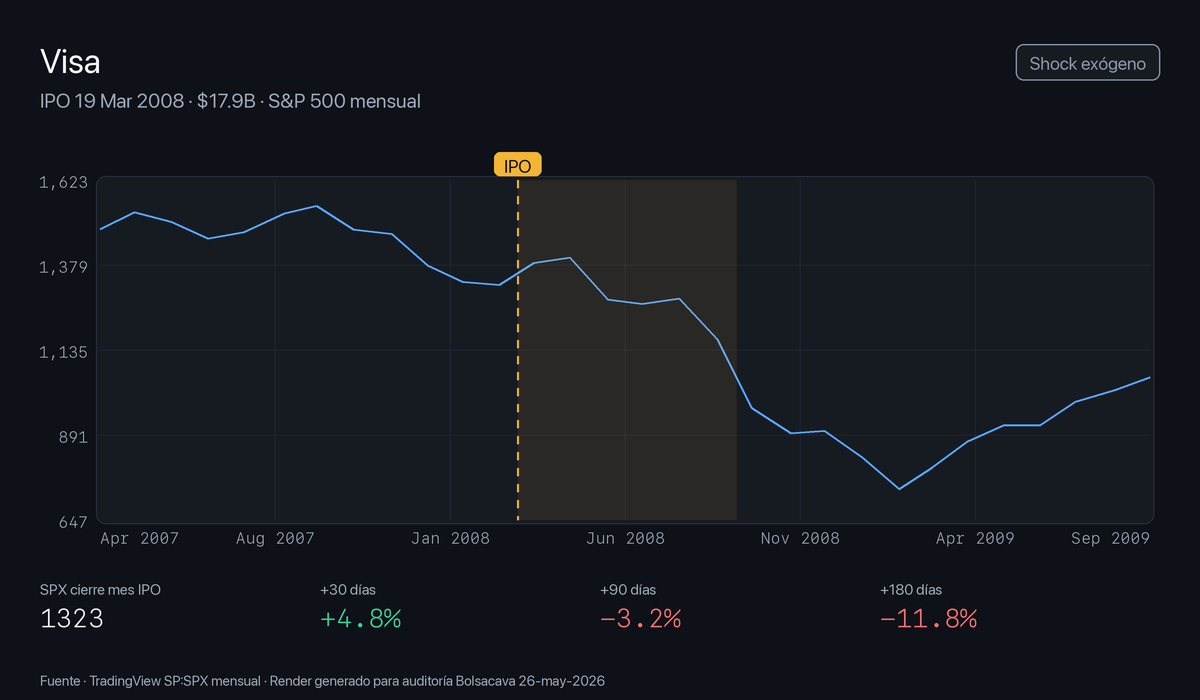

Visa · mar 2008

$17,9B, récord absoluto en su día. Bear Stearns colapsó 5 días antes. El SPX rebotó +5% tras el IPO y luego cayó por Lehman. La crisis subprime ya estaba en marcha.

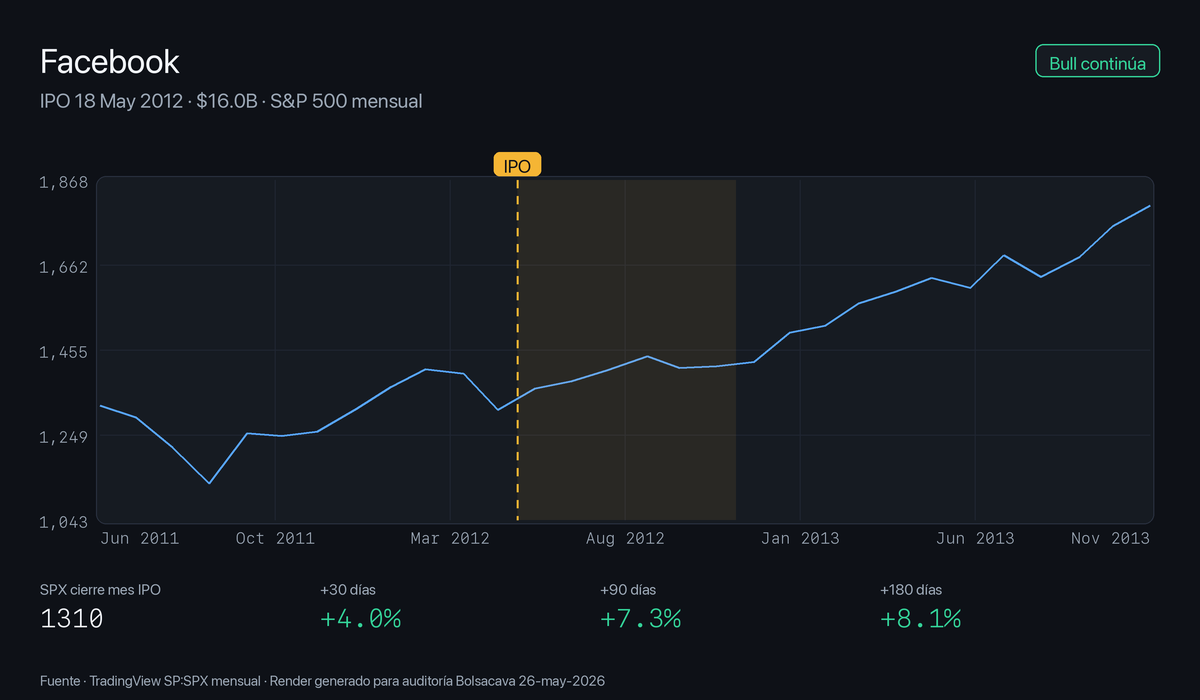

Facebook · may 2012

$16B, lock-up escalonado en 5 expiraciones (90–180 días). SPX cerró el día del IPO −0,7%, luego subió +8% en 6 meses y siguió alcista años. Refutación clara.

Alibaba · sep 2014

$21,8B, récord histórico de su momento. SPX +4,8% a 180 días. La corrección real (−12% ago 2015) llegó 11 meses después por la devaluación del yuan, no por Alibaba.

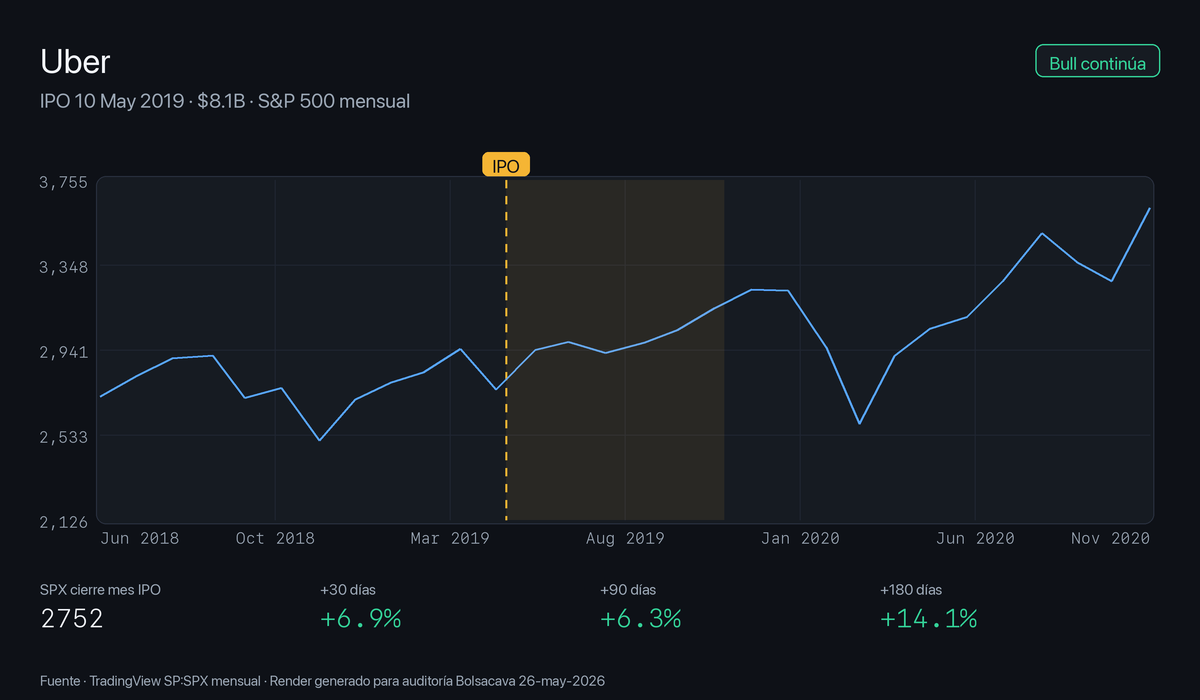

Uber · may 2019

$8,1B, lock-up 180 días con ~90% de las acciones liberadas en noviembre. Uber cayó −8% el día 1, pero el SPX siguió subiendo +14% en 6 meses hasta COVID.

Saudi Aramco · dic 2019

$25,6B, récord absoluto hasta SpaceX. Solo cotizó en Tadawul (Saudi), no en NYSE/Nasdaq: no estresó el SPX directamente. La caída a 90 días vino del COVID, no del IPO.

Rivian · nov 2021

$11,9B, lock-up 180 días, apertura +37%. SPX topó el 4 ene 2022, dos meses post-IPO. Es el único caso limpio que da la razón a la tesis de Cava: sin shock externo, solo cambio de régimen.

El comparable real IPO masivo + macro extremo

La tesis fuerte ("IPO masivo = techo") no se sostiene: 1 de 8. Pero la tesis matizada de Cava ("corrección sí, techo no") sí encaja con la evidencia: 6 de 8 casos tuvieron al menos un horizonte negativo en los 6 meses post-IPO. La pregunta que añade Cava: ¿el contexto macro de hoy se parece más al de Rivian-2021 (el único que coincidió con techo) que al del resto?

| Shiller PE (S&P 500) | ~38 (Rivian, nov-2021) | 41,05 · solo superado por dic-1999 (44,2) |

| Tipos Fed funds | 0,08% (subida inminente) | 3,62% · zona restrictiva |

| Sentimiento dominante | Eufórico post-COVID, tecnología | Eufórico IA + espacial |

| Liquidez | Final de QE | QT activo |

| Tamaño del IPO | $11,9B | $75B · 6,3× Rivian, 2,9× Aramco |

| Lock-up insiders | 180 días | 180 días (confirmado en S-1) |

| Inclusión índices | Sin fast-track | Nasdaq 100 a 15 días · S&P consultando 6m |

| Free float retail | Estándar | 30% directo · Robinhood/Fidelity/Schwab |

Cava está alineado con el histórico. El matiz importa.

Lo que Cava acierta: su tesis "corrección sí, techo no" coincide con lo que muestran los 8 casos. 6 de 8 dieron al menos un horizonte negativo (caída) en los 6 meses post-IPO. Solo 1 de 8 (Rivian) marcó techo limpio sin shock externo. Cava está donde apunta la base de datos, no contra ella. Y el contexto macro de hoy — Shiller PE 41, tipos al 3,6%, QT activo, $75B sin precedente — refuerza la idea de corrección, no la desmiente.

Lo que Cava simplifica: "sin lock-up" no es exacto. Sí hay lock-up de 180 días para los iniciados, igual que en Rivian. Lo realmente nuevo es el 30% de free float directo a retail (Robinhood, Fidelity, Schwab) y el fast-track al Nasdaq 100 en 15 días, no la ausencia de lock-up. Cuando habla de "presión de papel" la mecánica es real, pero por otro motivo del que él menciona.

Los tres escenarios no son excluyentes: una corrección moderada puede prolongarse hasta confirmar techo de ciclo, o resolverse en continuación alcista. Suman algo más de 100% porque solapan.

El olfato macro de Cava es bueno y su matiz "corrección sí, techo no" coincide con la lectura limpia de la base de datos. Donde simplifica es en la mecánica (lock-up sí existe), no en la conclusión. Para el espectador: la corrección post-12 de junio es escenario probable; usarla como oportunidad de compra es la lectura que él mismo defiende.